분양권 대출 분양권 중도금 대출 분양 아파트 입주 잔금 대출 모두 같은 상품입니다.잔금대출, 중도금대출은 신용대출로 이뤄지기 때문에 소득서류와 분양계약서만 있으면 대출이 가능한 상품입니다.입주 잔금대출의 경우 등기를 해야 하기 때문에 담보대출로 취급되는 점만 다릅니다.제1금융권 담보대출 한도가 축소됐기 때문에 자금력이 부족한 분양 아파트 입주자의 경우 불가피하게 추가 대출이 가능한 곳으로 알아보게 돼 있습니다. 그래서 오늘 분양권 중도금 대출과 입주 잔금 대출에 필요한 조건을 모두 알아보는 시간을 갖겠습니다.

분양권 대출 중도금 대출은 신용대출 상품입니다.아파트를 분양받으면 신청할 수 있는 상품입니다.중도금 대출 상품의 경우 만 25세 이상이면 접수가 가능하며 중도금 1회 납부 이상이면 진행이 가능합니다.100가구 이상 아파트 또는 오피스텔의 경우 해당 상품을 신청할 수 있습니다.그 상품은 캐피털 전용 상품으로 담보대출이 아닌 신용대출 상품입니다.등기이전을 하지 않은 분양아파트이기 때문에 담보대출이 아닌 신용대출로 진행됩니다.

분양권, 중도금 대출의 경우 캐피털 전용 상품으로 최대한도 1억원까지 진행됩니다.대출 사용 용도도 따로 정해져 있지 않습니다.가계자금, 대환목저 대출 중도금 회차 납부 등 다양하게 사용할 수 있는 대출상품입니다.금리의 경우 신용점수가 차등 적용되기 때문에 오랫동안 높은 신용점수를 유지해 오시면 낮은 금리로 측정되고 기존에 사용하는 대출이 많아 신용점수가 낮으면 그에 비례해서 받을 수 있는 신용금리가 올라갑니다.

입주 예정인 분양받은 아파트에 잔금이 부족해 입주가 불가능한 경우 분양 잔금대출을 알아볼 수 있습니다.LTV 80% 이내 “보존등기”가 되어 있는 경우 접수할 수 있습니다.비은행 대출이라 소득증빙이 가능해야 진행됩니다.만 20세 이상부터 진행이 가능하며 사업자 또는 직장인에 한해 신청할 수 있습니다.

100가구 이상 아파트, 오피스텔 분양에만 진행되며 직장인으로서 한도가 나오지 않을 경우 사업자로 전환하여 진행이 가능합니다.공동명의의 경우 공동명의자의 동의가 있어야 접수가 가능합니다. 공동명의자의 동의가 없으면 진행하지 않습니다.지분대출 또는 공동명의 단독대출은 등기가 완료된 아파트에서 가능합니다.비은행 대출 상품으로 비은행 담보대출의 평균 금리가 적용되어 이루어지는 상품입니다.잔금 부족으로 입주하지 못할 경우 분양사에 지연이자를 물게 돼 있습니다. 입주 잔금 대출! 조속히 해결을 단언할 수 있습니다.

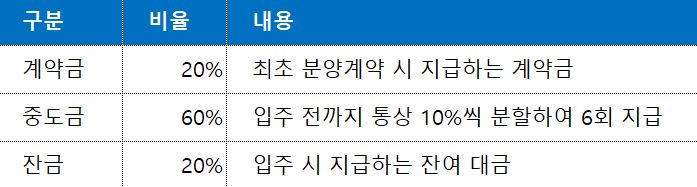

분양권 대출 중도금 대출 입주 잔금 대출 공통 조건은 위와 같습니다.100가구 이상 규모의 아파트, 오피스텔만 가능합니다.분양대금은 1억원 이상 아파트, 오피스텔만 받습니다.중도금을 1회 이상 납부하셔야 위의 3가지 대출상품에 해당됩니다.서울, 경기지역을 제외한 아파트 하락폭이 매우 큰 인천 또는 지방의 경우 주변 아파트 시세에 따른 LTV 조정이 있을 수 있지만 최대한 조정을 받지 않도록 신용대출 아카데미에서는 진행이 가능합니다.카카오톡 검색에서 ‘신용대출 아카데미’라고 기재하셔도 상담이 가능합니다.